もしも奨学金の返還が滞ってしまったら、どんなペナルティーを科せられてしまうのか。奨学金アドバイザーの久米忠史さんが奨学金を借りる際のリスクや、どうしても返還ができないときの救済制度を教えてくれました。(中田宗孝)

貸与終了後7カ月目から返還開始

―「日本学生支援機構」の奨学金の月々の返還開始時期や返還方法を教えてください。

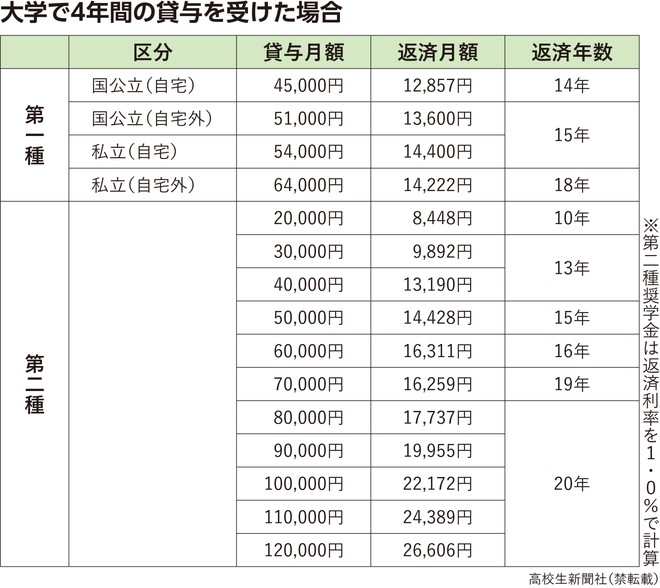

奨学金の返還は、「貸与期間が終了した翌月から数えて7カ月目」から始まります。たとえば、大学を卒業する4年生の3月に奨学金の受給を終えた場合、返還が始まるのは10月です。

返還の方法は、月々決められた一定の金額を返還する「月賦返還」と、毎月の返還と半年に一度より大きい金額を返還する「月賦・半年賦併用返還」の2種類。「月賦返還」を選択する人が多いですが、どちらの返還方法を選んでも年間の返還総額は同じです。

―月々の返還額や、第二種奨学金の利子はどのくらいですか?

貸与型の第二種奨学金は、利子をつけて返還する必要があるお金。ですがお金を借りた翌日から利子が発生する一般的なローンに対し、在学中に利子は発生しません。奨学金の返還利率が確定するのは貸与終了時点からとなり、どれだけ市場の金利が上昇しても「奨学金の上限利率は3%」と決められています。

奨学金は、高校生が人生で初めて行う「金銭消費貸借契約」なんです。高校3年生だと18歳の人もいるので法律的には大人。ですが正直なところ、高校生本人が「数百万の借金」の契約を結ぶのは、なかなか無理があるなと感じています。高校生のみなさんには、「親まかせにせずに自分ごととして奨学金について考えてください」と伝えたいです。

救済制度は自己申請

―奨学金を滞納してしまったときのリスクや救済制度はありますか?

奨学金の返還を滞納すると、滞納2回目から「年率3%の延滞金」が課せられ、翌月には「延滞金+未返還金+当月分の返還金」の返還が求められます。3カ月滞納すると、個人信用情報機関に滞納情報などが登録されてしまいます。一般的に「ブラックリスト登録」と呼ばれるものです。ブラックリストに自分の奨学金滞納歴を記録されると、クレジットカードが作れない、自動車や住宅ローンの審査が通らない、将来の子どものための教育ローンが組めないといった大きなリスクが生じることがあります。

一方、奨学金返還の支払いが厳しくなったときのため、「返還期限猶予」や「減額返還」の救済制度も用意されています。これらの救済制度は、日本学生支援機構から提案をされるものではなく「自己申請」です。適用が認められれば延滞金や利子が上乗せされることはありません。

奨学金アドバイザー。株式会社まなびシード代表取締役。奨学金制度のスペシャリストとして、高校・大学で講演、全国各地での進路相談会を年間150回以上行う。最新共著『もらえる! 借りる! 奨学金の完全活用ガイド2022』(合同出版)。ホ―ムペ―ジ「奨学金なるほど!相談所」(https://shogakukin.jp/)。